Answer:

Prisoner's Dilemma

Explanation:

Prisoner's dilemma is a situation where 2 otherwise rational individuals refuse to cooperate even if it would be in their best interests to do so.

Answer:

$14

Explanation:

Sam parks his car for 8 hours, the first two hours cost $5 and he would pay $0.75 for every half hour after the first two hours . That means he would pay $1.50 for every hour after the first two hours.

He spent 6 hours extra. The total amount that would be paid = $1.50 × 6 = $9

He would pay a total of $9 for the 6 hours extra he parked his car.

The cost of parking for the 8 hours is = $9 + $5 = $14

I hope my answer helps you

Answer:

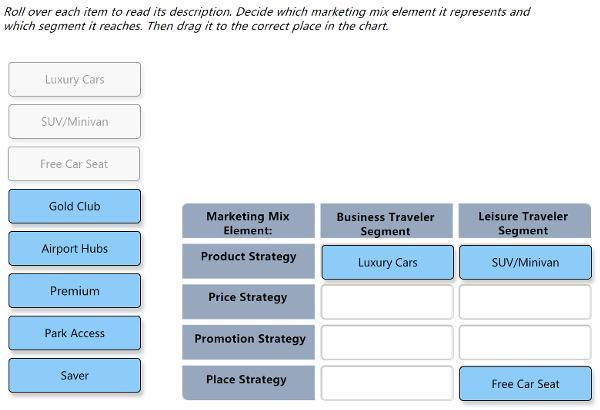

Note: See table attached to question below to fully understand

Marketing mix Business traveller Luxury traveller

element segment segment

<em>Product strategy</em> Luxury car SUV or Minivan

<em>Price strategy</em> Premium Saver

<em>Promotion strategy</em> Gold club Free car seat

<em>Place strategy</em> Airport hubs Park access

Luna realized that the undecided group was her target audience so she focused most of her effort on them.

<u>Explanation:

</u>

A targeted audience is a publication, advertising or other text.

It is a particular group of consumers in the standard target market of marketing and advertising, known as targets or recipients of a specific ad or email.

In the end, it all includes assessing relevance for a target audience profile. You will attract a customer more often if your services and the goods you deliver suit what your audience wants.

If your customer you want is "everybody," it's very difficult for you to communicate in a deeper way with anyone. The more connected you are to others; the more likely you are to be a protector and a loyal user of your company.

Answer and Explanation:

The computation is shown below:

a. The company cost of capital is

Cost of equity = (D1 ÷ share price)+ Dividend growth rate

= ($1 ÷ $30) + 0.04

= 0.033 +0.04

= 0.0733 or 7.33%

Now

b. Cost of new equity is

= (D1 ÷ share price × (1 - flotation cost)) + Dividend growth rate

= [$1 ÷ $30 × (1 - 0.1)] + 0.04

= ($1 ÷ $30 × 0.9) + 0.04

= 1 ÷ 27 + 0.04

= 0.037 + 0.04

= 0.07704 or 7.71%