Answer:

Check the explanation

Explanation:

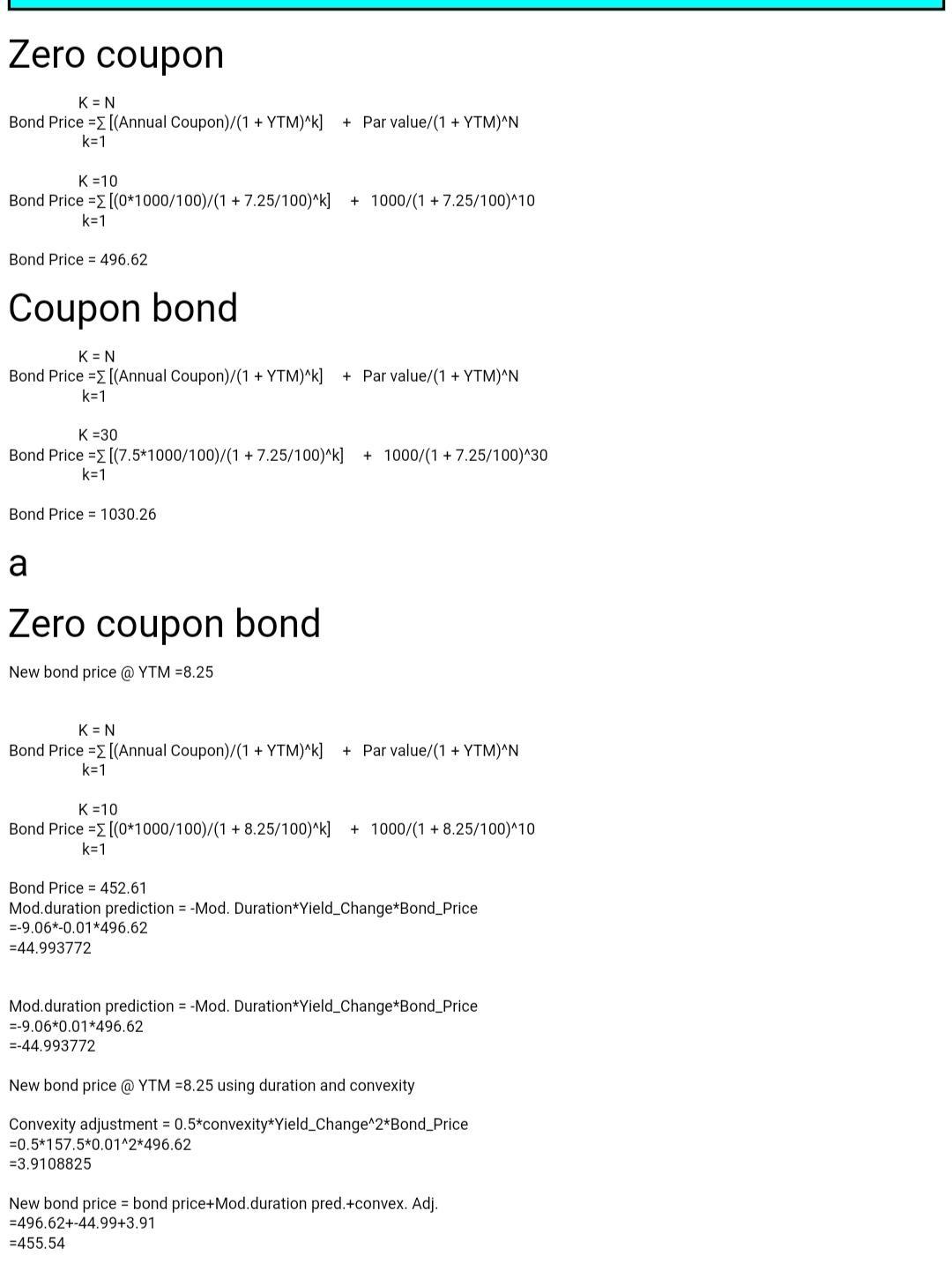

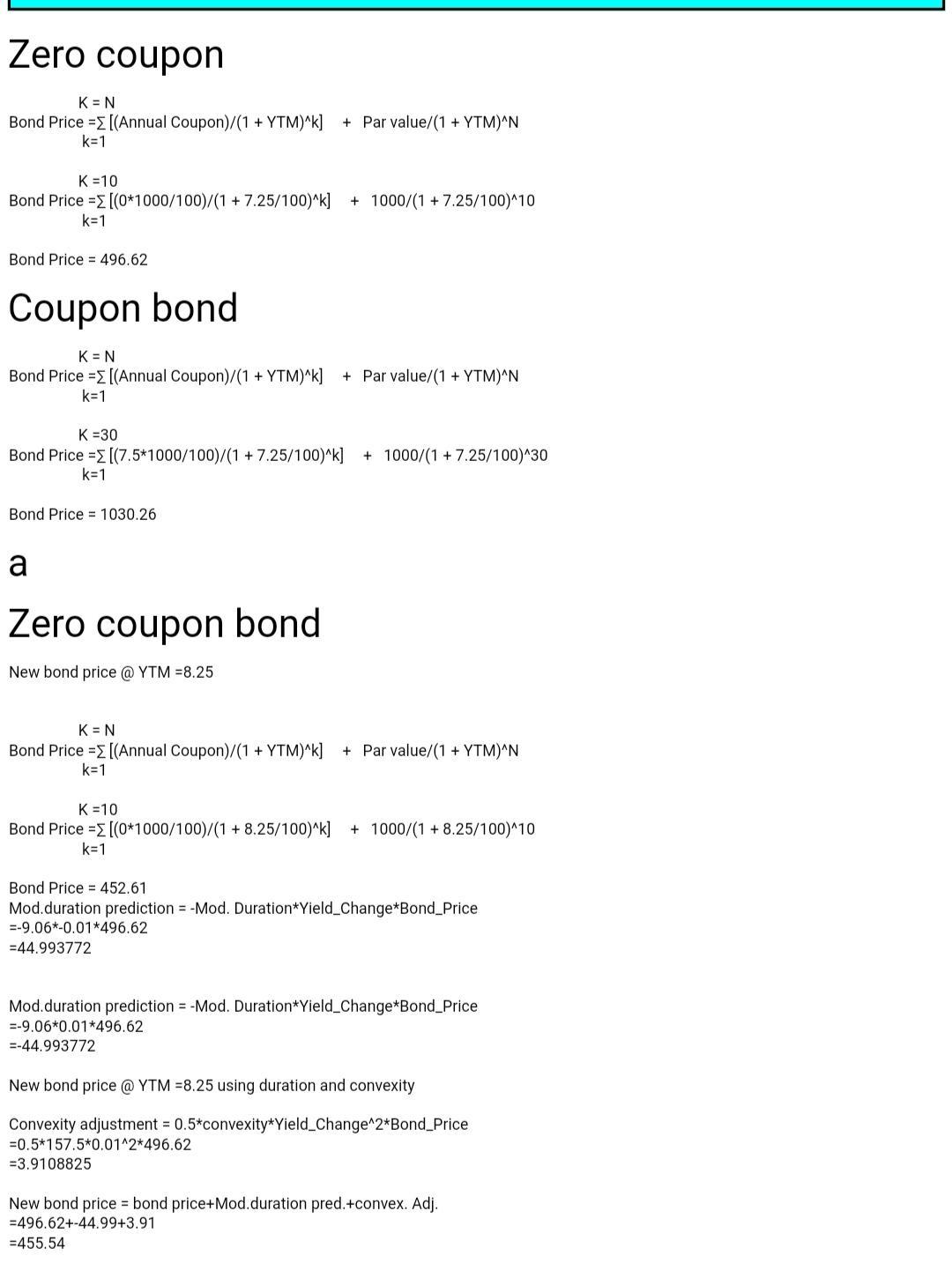

Zero coupon

K = N

Bond Price =∑ [(Annual Coupon)/(1 + YTM)^k] + Par value/(1 + YTM)^N

k=1

K =10

Bond Price =∑ [(0*1000/100)/(1 + 7.25/100)^k] + 1000/(1 + 7.25/100)^10

k=1

Bond Price = 496.62

Coupon bond

K = N

Bond Price =∑ [(Annual Coupon)/(1 + YTM)^k] + Par value/(1 + YTM)^N

k=1

K =30

Bond Price =∑ [(7.5*1000/100)/(1 + 7.25/100)^k] + 1000/(1 + 7.25/100)^30

k=1

Bond Price = 1030.26

a

Zero coupon bond

New bond price at YTM =8.25

K = N

Bond Price =∑ [(Annual Coupon)/(1 + YTM)^k] + Par value/(1 + YTM)^N

k=1

K =10

Bond Price =∑ [(0*1000/100)/(1 + 8.25/100)^k] + 1000/(1 + 8.25/100)^10

k=1

Bond Price = 452.61

Mod.duration prediction = -Mod. Duration*Yield_Change*Bond_Price

=-9.06*-0.01*496.62

=44.993772

Mod.duration prediction = -Mod. Duration*Yield_Change*Bond_Price

=-9.06*0.01*496.62

=-44.993772

New bond price at YTM =8.25 using duration and convexity

Convexity adjustment = 0.5*convexity*Yield_Change^2*Bond_Price

=0.5*157.5*0.01^2*496.62

=3.9108825

New bond price = bond price+Mod.duration pred.+convex. Adj.

=496.62+-44.99+3.91

=455.54

Coupon bond

New bond price at YTM =8.25

K = N

Bond Price =∑ [(Annual Coupon)/(1 + YTM)^k] + Par value/(1 + YTM)^N

k=1

K =30

Bond Price =∑ [(7.5*1000/100)/(1 + 8.25/100)^k] + 1000/(1 + 8.25/100)^30

k=1

Bond Price = 917.52

Mod.duration prediction = -Mod. Duration*Yield_Change*Bond_Price

=-9.04*0.01*1030.26

=-93.135504

New bond price at YTM =8.25 using duration and convexity

Convexity adjustment = 0.5*convexity*Yield_Change^2*Bond_Price

=0.5*251.6*0.01^2*1030.26

=12.9606708

New bond price = bond price+Mod.duration pred.+convex. Adj.

=1030.26+-93.14+12.96

=950.08

b

Zero coupon bond

New bond price at YTM =6.25

K = N

Bond Price =∑ [(Annual Coupon)/(1 + YTM)^k] + Par value/(1 + YTM)^N

k=1

K =10

Bond Price =∑ [(0*1000/100)/(1 + 6.25/100)^k] + 1000/(1 + 6.25/100)^10

k=1

Bond Price = 545.39

New bond price at YTM =6.25 using duration

Mod.duration prediction = -Mod. Duration*Yield_Change*Bond_Price

=-9.06*-0.01*496.62

=44.993772

New bond price at YTM =6.25 using duration and convexity

Convexity adjustment = 0.5*convexity*Yield_Change^2*Bond_Price

=0.5*157.5*-0.01^2*496.62

=3.9108825

New bond price = bond price+Mod.duration pred.+convex. Adj.

=496.62+44.99+-3.91

=545.52

Coupon bond

New bond price at YTM =6.25

K = N

Bond Price =∑ [(Annual Coupon)/(1 + YTM)^k] + Par value/(1 + YTM)^N

k=1

K =30

Bond Price =∑ [(7.5*1000/100)/(1 + 6.25/100)^k] + 1000/(1 + 6.25/100)^30

k=1

Bond Price = 1167.55

Mod.duration prediction = -Mod. Duration*Yield_Change*Bond_Price

=-9.04*-0.01*1030.26

=93.135504

New bond price at YTM =6.25 using duration and convexity

Convexity adjustment = 0.5*convexity*Yield_Change^2*Bond_Price

=0.5*251.6*-0.01^2*1030.26

=12.9606708

New bond price = bond price+Mod.duration pred.+convex. Adj.

=1030.26+93.14+-12.96

=1136.36